Estimación de la impugnación a la homologación del plan, considerando la revisión del valor de empresa, con lo que la única clase que había aprobado el plan quedaba fuera del dinero. Revisión basada en la falta de credibilidad del plan de negocio presentado, que no tuvo en cuenta las cifras reales de los ejercicios base para la proyección de futuros años.

Antecedentes

- Homologación de plan de reestructuración conjunto de dos sociedades, una holding y otra su 100% participada que es la operativa. La sociedad holding es controlada, con una participación superior al 50%, por un fondo de inversión. Actividad afectada muy negativamente por la pandemia del Covid.

- En junio 2024 se propone nombramiento experto que emitió informe favorable.

- Plan de reestructuración firmado ante notario en julio 2024, homologado por Juzgado Mercantil en octubre 2024.

- Cuentas anuales de los ejercicios 2022 y 2023 aprobadas tras la homologación del plan de reestructuración, con dos informes de auditorias (auditoras diferentes) con salvedades y con dudas sobre que la sociedad operativa pudiera continuar como empresa en funcionamiento.

- Como el plan presentado a homologación es conjunto, los requisitos de homologación se deben de exender a los dos deudores, por lo tanto si los requisitos no se cumplen en un deudor el plan no es homologable.

- Deudores en insolvencia inminente.

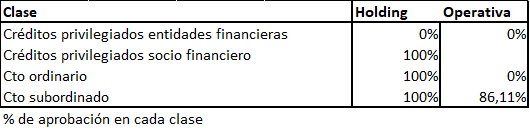

- Distribución en clases y aprobaciones obtenidas:

- Según informe Experto en la Reestructuración en el caso del holding el plan ha sido aprobado por una mayoría simple de clases, una de las cuales en el concurso habria sido calificada provilegiada (639.1 TRLC), condición suficiente para la homologación.

- En el caso de la operativa el plan ha sido aprobado por una clase que puede razonablemente presumirse hubiese recibido algún pago tras una valoración de la sociedad como empresa en funcionamiento (639.2 TRLC), esto es la clase se encontraba dentro del dinero de acuerdo con la valoración de empresa realizada por el experto en la reestructuración.

Impugnación y decisión

El banco de relación con más deuda formula demanda de impugnación ante la AP por los siguientes motivos (en el plan de la operativa):

- La única clase que aprueba el plan se encuentra «fuera del dinero».

- El plan no garantiza la viabiliad del deudor.

La AP se centra en el primer motivo, si se cumple lo que demanda el impugnante todo el plan de reestructruración conjunto decaería.

En el proceso se consideran dos valoraciones realizadas por expertos, la realizada inicialmente por el experto en la reestructuración (valor de empresa € 23.8 mln), que dío lugar a la homologación del plan por el juzgado mercantil, y la realizada por el perito del impugnante (valor de empresa € 12.4 mln).

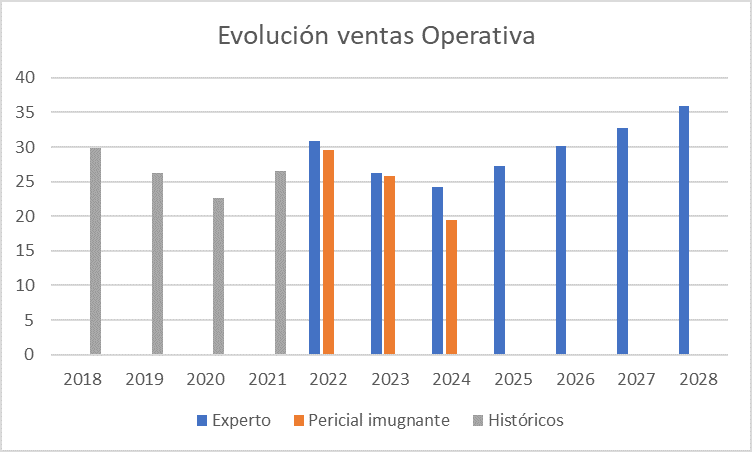

Las valoraciones se basan en los planes de negocio presentados, y la Audiencia analiza principalmente la evolución de las ventas prevista:

El plan de negocio considerado en la valoración del experto, es el que da el deudor, y tiene un principal error en la información facilitada que claramente genera la desconfianza de la Audiencia, En la fecha de la vista, junio 2025, se conocían ya las cifras de ventas definitivas/provisionales de los ejercicios 2022/2024, siendo 2025 el primer año de proyección real. Estas cifras las incorpora el informe del perito del imugnante, mientras que las cifras de estos ejercicios mostradas en el informe del experto son superiores, principalmente en 2024, año más importante para realizar la proyección de años futuros.

Principalmente por la diferencia indicada en la consideración de cifras reales, la Audiencia se decanta por el plan de negocio dado por el perito de la impugnante, y consecuentemente por la valoración de empresa consecuente. Con esta valoración la clase de crédito ordinario queda parcialmente fuera del dinero (€ 2.9 mln de crédito ordinario se encontraría fuera del dinero), y obviamente la clase crédito subordinado estaría fuera del dinero y no se cumpliría la condición que se consideró para aprobar la homologación.

Se estima la impugnación, y se acuerda la no homologación de los planes plan de reestructuración de la holding y la operativa, declarando la ineficacia de ambos planes. Contra la sentencia no cabe interponer recurso alguno.

Comentarios

Nuevo ejemplo de la importancia que tiene la credibilidad del plan de negocio presentado. En este caso el principal error ha sido no considerar en el plan de negocio las cifras reales conocidas (aunque sean provisionales, no depositadas o incluso no formalmente aprobadas).

La técnica que resulta en la estimación del valor de empresa dado un plan de negocio va a tener una importancia secundaria. La valoración de empresa es una técnica compleja, y más dificil de valorar por parte del juzgador que se va a centrar en primera instancia en la verosimilitud de la proyección estimada de la actividad y de la rentabilidad que genere.